こんばんは、しろぽんです。

今回は、私も利用している新NISAについて触れていきたいと思います。

《本記事でわかること》

・NISAについての概要

・運用方法・注意する点

・若年層と中高年層との運用シュミレーション比較

NISAの概要

NISAとは何か?

NISAとは、Nippon Individual Savings Accountの略称で、イギリスのISA(Individual Savings Account:個人貯蓄口座)がモデル元となっています。

2014年から日本で始まった、少額投資を行う人向けに始まった少額投資非課税制度のことです。

NISA制度の詳細について見てみよう!

出典元:金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/know/index.html#:~:text=%E3%82%A4%E3%82%AE%E3%83%AA%E3%82%B9%E3%81%AEISA%EF%BC%88Individual%20Savings,%E3%81%8C%E3%81%A4%E3%81%91%E3%82%89%E3%82%8C%E3%81%BE%E3%81%97%E3%81%9F%E3%80%82)

旧NISA制度における一般NISA枠・つみたてNISA枠がなくなり、

新たに”つみたて投資枠”と”成長投資枠”へと姿を変えました。

投資額も少額100円からはじめられる点もありがたいです…!

しかも嬉しい非課税期間がなんと、無制限!!

年間最大360万円まで投資することができ、非課税保有限度額が1800万円となっています。

この優良制度を使用しない手はありませんね!

乗るしかない!このビックウェーブに!

NISAの主な特徴

上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)、株式株式投資信託が主な対象となります。

・税制優遇のメリット

①売却益、配当金は非課税

②少額から積立投資ができる

③NISA口座に関しての取引は確定申告不要

・税制優遇のデメリット

①長期運用を主としているため、爆発的な利益は得られにくい

②元本保証ではないため、場合によっては損失が出る可能性がある

③損益通算ができない

NISAの運用方法と投資対象

株式、債券、投資信託などの選択肢

先ほどと繰り返しになりますが、上場株式、ETF、REIT、株式投資信託が対象になります。

私が投資している方法としてはこちらの記事でまとめていますので見てみてください!

私たち夫婦は30歳代前半であり、NISAでは長期での運用戦略を考えているため、上場株式や債券には投資をせず、投資信託一択で考えています。

誰がNISAを利用すべきか?

若年層と中高年層でどのように恩恵を受けるか見てみよう!

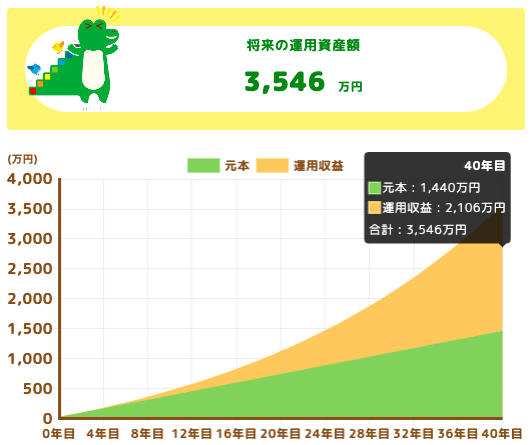

まずは、若年層から見ていきましょう。

20歳から定年まで(ここでは60歳)、約40年間、積立投資(月3万円+利回り4%)を続けたとします。

出典元:金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator)

40年という長期運用を行っているので、複利が働いている関係上で投資元本を超える計算になります。

複利の効果って凄い…!!

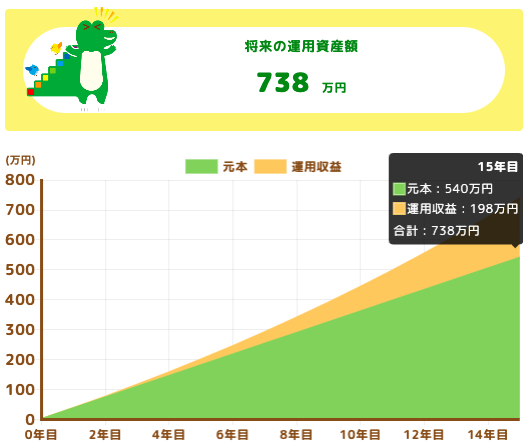

次に中高年層について見てみましょう。

45歳から15年間、積立設定は上記と同様にします。

出典元:金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator)

上記の結果となりました。

複利は働き、運用益は出る計算ですが、投資元本は上回らず、長期投資における利点をあまり享受できません。

しかし、15年間で投資元本に200万円を上乗せできていると考えると銀行に預けているよりはいい選択肢になりそうです。

これに関しては、個人の価値観になりますが、デメリットに挙げられる若年層より投資期間が短く、元本割れするリスクも考えないといけないことや老後の生活資金と考えているなら、リスク許容量の低い債券での運用も選択肢に入るかもしれません。

長期的な資産運用戦略の重要性

NISAとは将来の生活資金を準備できる数少ない優良制度です。

もう少し早くこの制度を知っておけばよかった…(´・ω・)ショボン

思い立った日が一番若い日とも言うし、ちゃんと行動できているから前向きに行こう!

上記の若年層・中高年層のシュミレーション比較を行いましたが、

中期投資よりも長期投資において複利が働いていることで、投資元本が超える可能性が高いことがわかりました。

本来であれば、特定口座で運用している場合、引き下ろす際、利益分に約20%の税金が適応されますが、

新NISAでは非課税期間が無制限のため、金額が大きくなるほど非課税の旨味を得ることができる!

とこの記事をまとめていて再認識できました。

今回は、新NISA制度について、私見も入っていますが、1人でも参考になれば嬉しいです。

ここまでお付き合いありがとうございました。

また次の記事でお会いしましょう!

コメント